法人・企業が本業に集中するためには「リスクマネージャー」が必要となります。

当社では、リスクの発見・評価・分析・提案から事故対応まですべてを包括し、法人・企業の皆様を徹底的にサポートいたします。

法人・企業は常に様々なリスクに晒されていますが、それが顕在化することにより企業活動に有形・無形の影響を及ぼします。企業をとりまくリスクは、財産にかかわるリスク・人的資源にかかわるリスク・損害賠償リスク・費用損失リスク(利益喪失・回収費用等)・ビジネスリスクの5つに分けられます。これらのリスクは、顕在化してしまうと様々な経済的損失を強いられることになり、事故発生時の対応によっては、企業の信用やブランドイメージなどにまで影響が広がり、企業の経営基盤を揺るがしかねません。このような企業に起こり得るリスク(損失)を最小限に抑えるために、リスクマネジメントが必要となります。

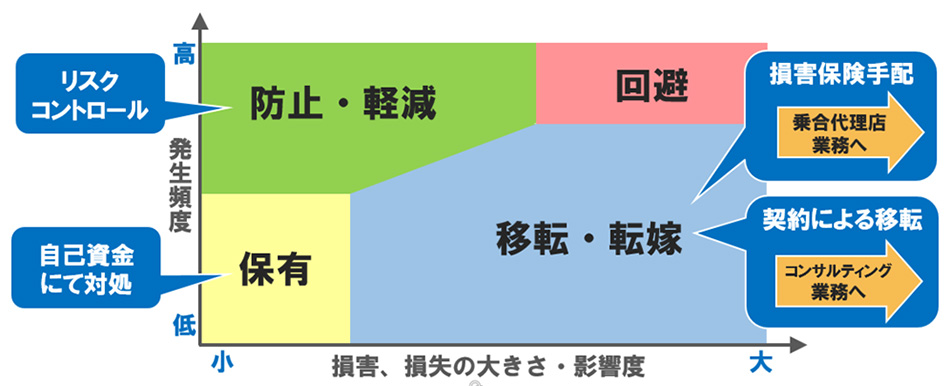

リスクマネジメントのプロセスの中で、発見・確認したリスクを処理する方法として、リスクの防止・軽減・移転・転嫁・保有・回避があります。

法人・企業の置かれている経営環境はそれぞれ異なり、リスクも千差万別です。

当社では「リスクは必ず顕在化する」という考えを前提に、法人・企業の経営環境に基づいてリスクを調査します。その評価・分析を行うことで、PML(予想最大損失額)を算出、算出されたリスクに対して、最適なリスク処理方法を選定、提案し、万が一事故が発生した場合には、初期対応から示談完了まで早急な解決を実現しております。

当社は、お客様(契約者)を取り巻くリスクの前に立つ「リスクマネージャー」として、法人・企業が本業に集中できる環境づくりをサポートいたします。

どのような不測の事態が起きても顧客への商品やサービス提供を停止せず、以降も企業を存続させるための事前対策と実施を行うのが弊社の事業内容です。

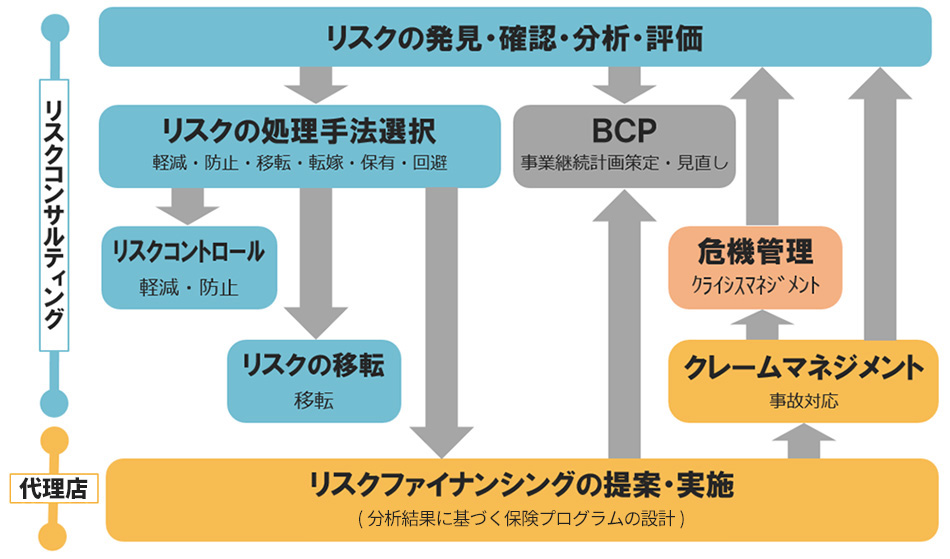

副島保険企画 が行うリスクマネジメントの4本柱

企業を取り巻くリスク

戦略的リスクマネジメントのプロセス

リスクの処理手法の選定

リスクに適した処理手法を選択します。

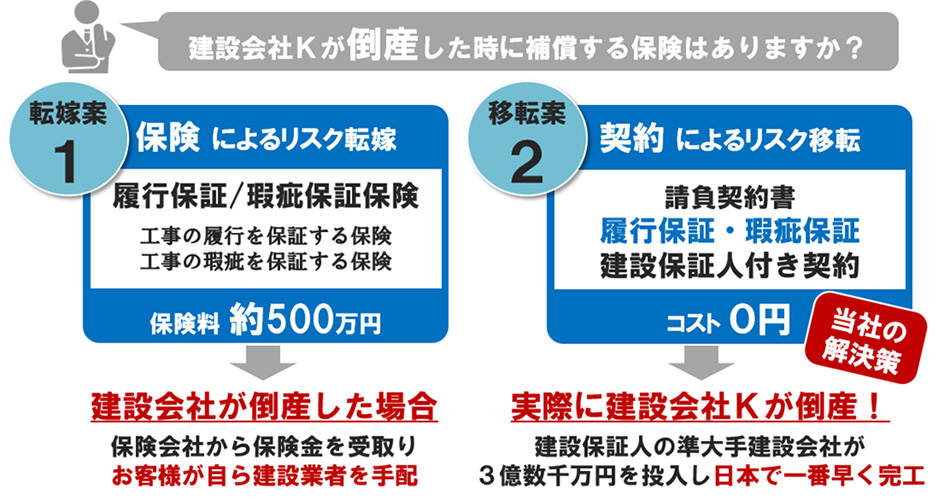

リスクの移転(契約による移転実例)

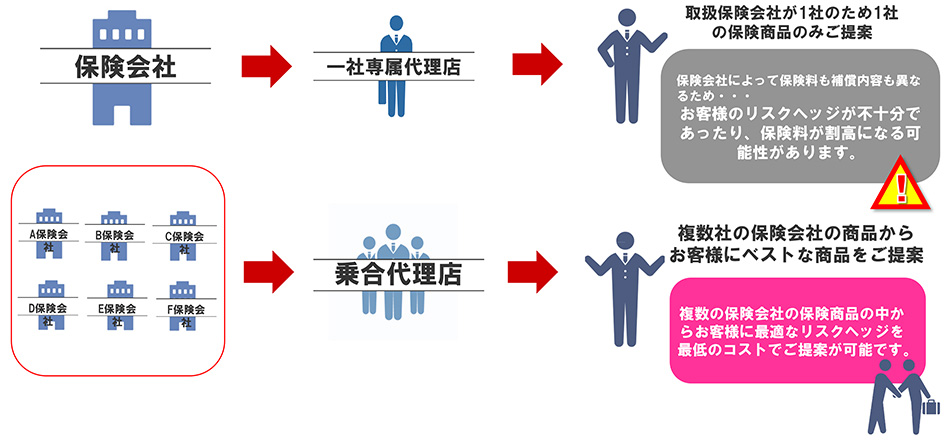

乗合代理店業務(乗合代理店とは複数の保険会社と代理店契約を結んでいる保険代理店のことをいいます。)

保険契約をどこで行うかによって補償の内容も保険料も大きく異なります。

そのため、複数の保険会社を取り扱うことで、お客様のリスクにそったご提案が可能となります。

事故処理対応(クレームマネジメント)

以下、全て無料で対応を行います。

事故分析

リスク変化の管理

BCPとは

BCPの導入効果の比較

財産にかかわるリスク

建物、機械設備、什器備品、商品などの物的財産が、火災・爆発、自然災害や作業中の人為的なミス等によって損害を被るリスクがあります。例えば、火災・爆発リスクとしては、調理や作業など、火気使用中の不注意によるもの、電気系統の過熱・漏電などによるものの他、放火やたばこの火の不始末による失火の危険性などが挙げられます。

人的資源にかかわるリスク

通勤・退勤時の交通事故(通勤災害)や、事務所、製造現場、工事現場等での火災や転倒、落下などによるケガ、職業性の疾病、さらに過労や鬱病等による死亡や高度後遺障害状態等が該当します。

損害賠償リスク

施設の欠陥、管理不備、業務遂行上の過失に伴う賠償責任や、製造・販売した商品・製品に起因する身体の障害や食中毒、財物の損壊、製造物引渡後の欠陥による人的・物的事故等、法律上の損害賠償責任を負担することによって被る損害が該当します。

費用損失リスク

事業の中断に伴う売上喪失、マーケット維持費用、異物混入に伴う回収費用や社告費用、ブランドイメージ回復費用等、事故が発生した際に付帯して被る損害が該当します。

ビジネスリスク

狂牛病や放射能汚染など自社のリスクではなく、自社でコントロール不可能なリスクや、風評によりビジネスチャンスを失うことによる売上の機会ロスから、結果的に売上の減少等の損害をもたらす要因となるリスクが該当します。